Pro ty, které investování a syslení peněz moc nezajímá – tohle můžete v klidu přeskočit (je to dost dlouhé, psala jsem to průběžně celý leden a kus února). Ti ostatní – budu ráda, když mi napíšete komentář, pokud se někde hrozně mýlím, nebo pokud se mnou naopak souhlasíte.

A nesmím zapomenout, že toto není žádné investorské doporučení ani nikoho k ničemu nenavádím! Jsou to pouze mé názory investora začátečníka 🙂

Obecně

Udělal jsem si opět aktualizace stavů účtů (klasicky v lednu, příprava na daňové přiznání) a opět dumám, jestli ty moje investice jsou tím pravým „zlatým grálem“ 🙂 Narazila jsem na jednu investičně-poradenskou službu a konečně jsem se odhodlala jim napsat o telefonní schůzku. Poslali mi ještě předem brožurku s dalšími informacemi, co a jak dělají. A tam, k mému překvapení, bylo uvedeno, že jejich poplatky jsou pro malé účty (do 5 milionů Kč) ještě o 0,5 % vyšší, než je uváděno na webovkách. Tak jsem si začala gůglit a počítat a už jsem na „schůzku“ šla s tím, že to vlastně asi nebude pro mě. No a z našeho rozhovoru se to i potvrdilo. Ale zahozený čas to nebyl. Vyplyunulo z toho, že Degiro broker je ok, a že měnové zajištění (pokud budu investovat do ETF, kdy jsou jejich podkladová aktiva stejně směsí různých měn) nepotřebuji.

Takže dumám co a jak a kde ještě ušetřit poplatky a opět jsem se vrátila k XTB, jelikož mají opět nákupy zadarmo.

Recenze XTB od Finlord a výtah:

- nulové komise na obchodování s akciemi a ETF.

- Horní hranice zajištění garančního fondu je stanovena do konce roku na 22 000 EUR. Tato ochrana se týká především peněžních zůstatků a CFD instrumentů. Pro investory držící tradiční akcie a ETF platí, že o své cenné papíry nepřijdou, jen by se v případě insolvence převáděly tyto cenné papíry k jinému brokerovi nebo depozitáři.

- Od listopadu zavedla společnost poplatek za úschovu cenných papírů ve výši 0,2 %, minimálně 10 EUR měsíčně, ale to jenom u té části portfolia cenných papírů, která je nad limit 250 000 EUR. (takže to mě fakt netýká 🙂 ).

- Další dva poplatky, které platí pro všechny typy účtů, jsou poplatek ve výši 350 Kč / 10 EUR / 20 USD za výběry menší než 3000 CZK / 100 EUR / 150 USD.

- Poplatek za neaktivitu ve výši 10 EUR, pokud se na účtu neuskuteční žádný obchod po dobu 365 dní. Pokud však investor na svém účtu doposud neprováděl žádné transakce se CFD instrumenty, tak poplatek za neaktivitu nebude účtován ani po 365 dnech. (tož to se mě asi týká, protože jsem nakoupila bez poplatků, pak opětovně zavedli poplatky, to mě naštvalo, takže jen držím a čekám).

- Při investování do cenných papírů u XTB si musí investoři dát pozor na to, že u daně z dividend nemá broker zatím vyřešené zamezení dvojího zdanění a rovnou se investorovi odečte vyšší sazba. Tedy u amerických akcií se strhne 30 % namísto 15 %, u českých se strhne 35 %. Řešením je zatím nakupovat takové akcie a ETF, které dividendu nevyplácí, ale ji reinvestují.

- Pro investory je z hlediska bezpečnosti a diverzifikace určitě vhodné mít několik investičních účtů u různých brokerů.

Obzvlášť co se týče posledního bodu, tak si říkám, jestli to s tou diverzifikací nepřeháním, ale i v jejich dalšího článku (výpadek IB) zaznívá, že:

je rozhodně dobré mít minimálně dva a při větším kapitálu i více účtů u různých neprovázaných obchodníků s cennými papíry.

Finlord

Jinak další recenze je zde a tam získalo XTB známku 9,9/10. A ještě jedna recenze zde (tam jako jediné negativum uvádějí poplatek za roční neaktivitu, což jsem tedy nevěděla a od teď budu zase aktivní. Jednou za rok to dám).

Trošku jsem teď zápasila s převody měn. Založila jsem si druhé XTB v USD a už jsem tam z FIO chtěla poslat peníze, když jsem trošku zapřemýšlela, že 200 Kć, co si FIO účtuje za převod dolarů, je nehoráznost. To z té mé částky bylo hned 2,5% dolů. To mě teda nenachlo. Obvzlášť, když známý u Equabank říkal, že má i posílání USD zadarmo. Tak jsem nastudovala podmínky v XTB a mají možnost převést peníze rovnou v platformě (takže se na posílání USD vyprdnu):

Pokud kupujete akcie za jinou měnu (např. EUR či USD), je však třeba počítat s poplatkem za směnu měn o velikosti 0,5 % z hodnoty transakce. Kurz měn je však tržní (nejlepší dostupný). A ve skutečnosti je tento poplatek za směnu měn u XTB o dost nižší, než poplatek, který by vám při převodu měn naúčtovala banka. Ten mnohdy dosahuje až 3 %.

XTB recenze

Degiro vs. Portu

Řeším investování s využitím Degiro / Portu / investičního poradce. Každý má své pro proti. Jednu „výhodu“ má třeba Portu a tím je měnové zajištění do koruny (prostě výsledek máte v korunách a hotovo). Obsáhle je o tom třeba zde. Na druhou stranu ani mnou kontaktovaný investiční poradce prý pro své klienty měnové zajištění nedělá, ne vždy se to vyplatí, v průběhu let na to samozřejmě padne část peněz, navíc jednotlivé společnosti v jednotlivých ETF, do kterých bych chtěla investovat (a do kterých oni také investují) jsou vedené také v různých měnách, takže ono se to pak vyrovná. Zkrátka kolísání měn není z dlouhodobého hlediska tak výrazné, jako kolísání (a doufejme, že růst) akcií.

No, po různých laických propočtech jsem dospěla k tomu, že je nejlevnější (musíte tedy do toho dát svůj čas a chuť), pokud tomu alespoň trochu rozumíte, je si nakupovat ETFka pravidelně sama. U Degiro dáte cca 50 Kč měsíčně za nákup (pokud nezvolíte nějaké ETF bez poplatku), jinak nic, u Portu, když si zvolíte vlastní strategii, tak 1,29 % p.a. z investovaných peněz (jinak 1 %) – vzhledem k tomu, že na důchod byste měli mít „naspořeno“ tak alespoň 8 mil. Kč, tak se pak měsíční poplatky mohou vyšplhat až k 7 tis. Kč (i když nevím, jestli se pak nějak procenta poplatků nemění s výší účtu, když už to jde do milionů).

Takže asi oživím opět svůj XTB účet, když tam teď mají ta ETF s nulovým poplatkem, tak bych tomu mohla dát zase šanci – tam bych mohla kupovat ETF v Eurech za Eura, nikoli, jako na Degiro, Eura za Franky.

Ale Portu uplně neodepisuji – ten jejich dětský účet vypadá dobře. Přeci jenom je rozdíl, jestli platíte 0,25 % nebo 1% poplatky. Stejně tak, když uvážíte, že na akciovém účtu můžete vydělávat např. 6 %, místo 1 % u stavebka.

Stavební spoření a penzijní připojištění

Když už je řeč o stavebku – konečně jsem našla super článek i s výpočty, jak je to s tou výhodností stavebka. Shrnutí – kdyby to bylo bez poplatků, tak je to super produkt :-). Jak jsem již někde psala – na prvních 6 let, než se člověk v produktech rozkouká, ok, ale mít to celý život, za mě asi ne. A obdobná situace je s penzijním připojištěním. Na těchhle typech mých účtů kontroluji stavy vždy před daňovým přiznáním, tak se uvidí, jak to letos vypadá. Jo ještě zajímavé informace k účtům založeným před 2013, raději si zkontrolujte smluvní podmínky. Jo a k penzijku ještě jeden článek a pěkně rozebrané, jak se to (ne)vyplatí (trefně nazvané „ponzijko“ :-))

Investování pro holky a investování do indexu

A jak jsem psala minule, FB mi teď ukazuje pěkně cílenou reklamu, takže na mě vykoukly i stránky Investování pro holky. Tak jsem to různě pročetla a nejvíc mě zaujal tento článek, ve kterém srovnává Portu a Degiro, což řeším také. A došly jsme ke stejnému – pokud tomu člověk alespoň trochu rozumí, tak může sám investovat do ETF na Degiro. Ovšem neméně zajímavá je následná diskuze, kde se do toho vložil pán investor a jednak důrazně vyzdvihl rizika, následně měnové zajištění a jako třešničku na dortu – že jsou indexy, které se z propadu vzpamatovávají buď vůbec nebo hodně dlouho. Uvádí Japonsko a prý se z propadu z 90. let nevzpamatovalo dodnes. Nevím, na co konkrétně koukat, ale když vezmu index Nikkei 225, tak ano, od roku 1990 od roku 2009 stále klesal, ale dalších 11 let do teď roste a je nyní na úrovni, na které byl právě v roce 1990. Toto riziko tu bohužel vždy bude, pokud si chtěl někdo zrovna v roce 1991 začít vybírat důchod, tak to byla fakt smůla, pokud teprve začínal spořit, tak na tom mohl být o něco lépe. … K měnovému zajištění – samozřejmě je také důležité, v jaké měně je ETF a zároveň investiční účet. … Nechybí ani článek jak na daně, to mě zajímá. Zajímavě tam je řešen příjem z Bondory, kdy pokud člověk zisky nevybere a reinvestují se, nemusí se prý danit. Téma daní si donastuduji ještě na Investor a daně 4: kapitálové příjmy, dividendy a ještě jednou Finlord (jak vyplnit daňový formulář), daně z výnosů p2p (také Finlord). Přepočet měn je nutno dělat dle jednotných kurzů dle tabulky finanční správy.

Další investorské blogy

Při probírání mých různých poznámek jsem narazila na obrázek složení portfolia z webu Rozbité prasátko a znovu jsem si jej prošla. Rozsáhlý článek Jak začít investovat je super. Kromě kryptoměn jsem snad ze zmíněných možností vyzkoušela úplně všechno. A najdete tu i seznam dobrých ETF. A je tam i vysvětlení „záhadné“ zkratky UCITS :-).

K přečtení – jak se počítá návratnost invstice.

Na stejném blogu je také pěkný příspěvek o hnutí FIRE, tedy jak dosáhnout finanční nezávislosti. Uvádí několik strategií (k honbě za předčasným důchodem):

- Budování pasivního příjmu v podobě dividend z kapitálových trhů (to jsem si myslela, ale jak níže píši, to bych v tom musela mít opradu hodně peněz, aby ty toky stály za to).

- Naakumulování dostatečně vysoké zainvestované částky v pasivních indexových fondech a její následný postupný rozprodej (toť můj cíl)

- Příjem z pronájmu nemovitostí (na tom se doma nemůžeme pořád shodnout. S využitím služeb správcovské firmy můžete mít pronájem nemovitosti bez starosti. Ale i tak tohle není investice pro každého).

- Vybudování úspěšného podniku (to nehrozí).

- Příklon k minimalistickému přístupu k životu, na jehož provoz vám postačí minimální finanční prostředky (to už vůbec nehrozí).

- Naprostá životní soběstačnost (po krátkém kurzu „cesta z města“ tohle také nehrozí)

- Kombinace několika různých přístupů.

A z tohoto blogu jsem se dostala na The poor Swiss blog. Ten je taky dobrý.

Come on, everybody knows all people are rich in Switzerland…

The poor Swiss

V tomto článku například má seznam bodů jak chce investovat. Některé body by pro nás asi úplně nebyly (ušetřit/investovat 50% z platu), jiné jsou lepší:

- Na konci každého měsíce zainvestovat volné prostředky

- Minimalizovat daně (no, toť otázka jak)

- Na běžném účtu mít jeden měsíční plat pro strýčka příhodu.

- Jeho investiční strategii není 100 % pro mě (80 % akcie, 20 % dluhopisy)

- Na druhou stranu s „kup-a-drž“ se shoduji.

- Využívat ETF, nikoli jednotlivé akcie. A hlavně ETF nějakého indexu (jak vybrat ETF).

- Minimalizovat poplatky (nákupy na burze jen jednou měsíčně, TER by mělo být pod 0,25 %).

- Diversifikovat – mít pokrytý celý svět, pozor na „duplikace“

- 5-10 % „fun money“, do kterých on počítá hlavně p2p. Já je mám na eToro na akcie typu Tesla, Apple, FB, solární energie, Netflix, apod.

- Na trochu jiném místě zmiňuje pak dobrou myšlenku, že „I much prefer to hold funds in their base currency„, tzn. ačkoli je účet v CHF a ETF v CHF, tak pokud je „base currency“ daného ETF USD, tak tam pořád někde nějaké měnová konverze je.

- Dále, vzhledem k tomu, že to je Švýcar a má II. pilíř důchodového pojištění, nemá nic v dluhopisech, protože pro něj to je jakoby právě ten II. pilíř. Takže, co má u brokera, jde 100 % na akcie, z čehož 80 % světové, 20 % švýcarské.

- Krásný rozbor toho, jaké jsou výhody (a nevýhody) investování měsíčně vs. čtvrtletně (aby jeden třeba ušetřil na poplatcích – závěr – i přes poplatky se vyplatí investovat pravidelně každý měsíc). Jak mě pak upozornili v jedné diskuzi – pro ty „švýcarské“ měsíční vklady to je pravda, ale v Čechách je běžnější ukládat 100-1000 Kč měsíčně, než 1000 USD. A to potom je pravda, jak píše Finlord, že se (dle zvoleného brokera) vyplatí opravdu nakupovat spíš čtvrtltně nebo pololetně, než měsíčně.

- A never ending story – co když broker zbankrotuje.

Investiční brambora a youtube kanál je také pěkný zdroj informací – jak je to například s ETF bublinou. Další (neboli spíš předcházející) super video: Tři mýty o indexovém obchodování.

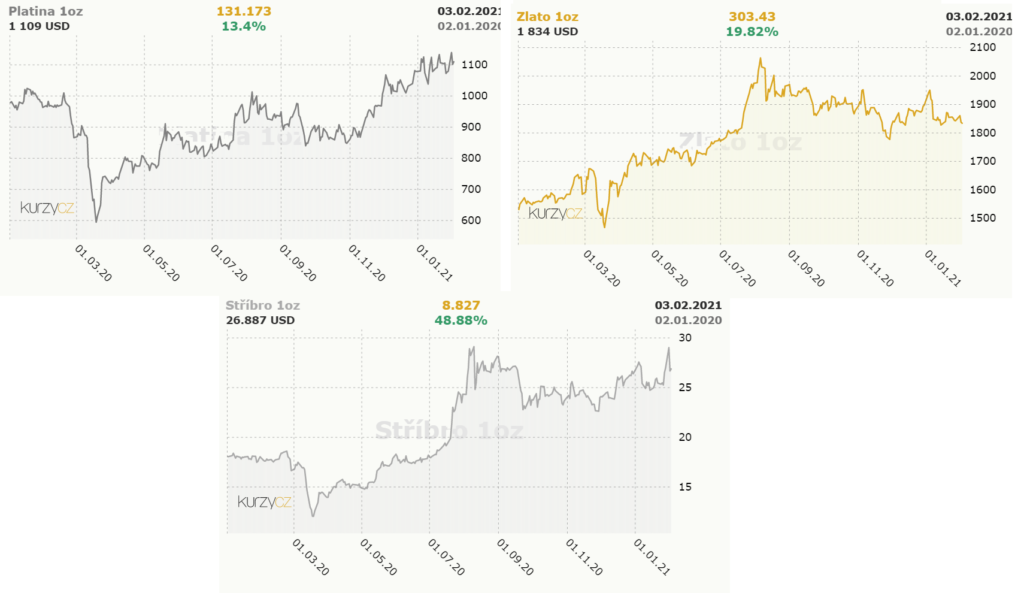

Komodity – zlato/stříbro

A co zlato? Když už jsem měla připravenou svoji pěknou strategii a alokaci, tak jsem měla ještě jednu konzultaci s investičním poradcem (zadarmo, neber to) a ten mi to úplně rozcupoval – že investovat teď do akcií/ETF je sebevražda, že jedině zlato (fyzické) a kryptoměny. Hmm. A vzhledem k tomu, že koupě zlata není jakou koupě rohlíků, člověk si musí dávat pozor na prodejce a marži a případný výkup … tak mi na to hned nabídl kurz (jen pro zajímavost – 35tis Kč). Tak teď nevím (ale vím, že s ohledem na cenu kurzu si ho protentokrát nechám ujít). A co české zlaté rezervy? Mě se skoro více líbí stříbro i s ohledem na jeho využití v průmyslu. Na stránkách české mincovny je momentálně (02/2021) investiční zlato i stříbro (hlavně tedy slitky, ale mince vlastně též) vyprodané. To aby člověk vzal zavděk českým lvem 🙂 (na tom jsem se zrovna se zmiňovaným poradcem shodla, že mince výhodné nejsou, jde nám o surovou váhu kovu, nikoli o ozdůbky). … Při brouzdání stránkami jsem se zaměřila na rozdíl prodejní a výkupní ceny, jak to zmiňoval onen poradce … a musí se nechat, že když už ty hodnoty uvádějí (což ne vždy uvádějí), tak to je něco … Stříbrný slitek 1 kg – cena 31 492 Kč – výkupní cena 19 905 Kč a pokud to není stříbro zakoupené u nich, tak pouze 17 301 Kč. To je neuvěřitelné, co si na tom nahrabou. Já bych stejně asi věřila pouze české mincovně. Jak zaznělo zde, vyplatí se mít nejen třeba kilové slitky (pokud to toho potřebujete „nalít“ více peněz … ale pak se toho v době krize budete třeba hůře zbavovat), ale i jednouncové mince (31,1 g), které jsou dobře likvidní (samozřejmě se na zmíněných stránkách „počítá“ s blackoutem a tím, že si pak za oz stříbrnou minci koupíte pytel brambor či galon vody).

Je mi absolutně jedno, co na nich je za obrázek. Jedu na ryzost (999) a na váhu (31,103g). A hlavně samozřejmě na cenu!

Bez práce jsou koláče

Za mě tedy ve výsledku vede 1oz Český lev (890 Kč – 1090 Kč, dle emise), který, co se ceny za surový kov týče, předčí i 500 g slitek (jeden by čekal, že cihlička bez příkras bude na jednotku váhy levnější ). A letos (2021) vychází série mincí „Jen počkej zajíci!“ (tam už umělecká/numizmatická hodnota mince zahrnuta je, viz níže, protože 10g mince vyjde na 1250 Kč. V sérii bude 5 mincí. K dispozici samozřejmě i ve zlatě :-)). Jo a co je zajímavé, že ty jejich mince, de facto bez ohledu na změnu ceny stříbra, stojí pořád stejně (i když, jak jsem zjistila, když dáte produkt do košíku, tak teprve uvidíte aktuální cenu, jinak na hlavní stránce to aktualizované nemají. Tudíž z krásných 890 Kč za 1oz minci je rázem 1090 Kč). Mince, která byla vydaná v roce 2019, a kterou jsem v roce 2020 koupila, stojí (i teď v 02/2021) stále to samé (fakt to nebyla žádná kilovka, ale malá 10g mince za 1240 Kč 🙂 ). Pak chci nastudovat ještě Silverum (recenze zde). (03/2021) Silverum je ok, dodání rychle, ceny nižší než u České mincovny. Jen mince nedodávají ve vzduchotěsných kapslích, jako Česká mincovna, ale jen v takových plastových pouzdříčkách. Takže to pak ty kapsle chce asi dokoupit (10 Kč / ks). Jo a na balíčku nejsou uvedeni oni, ale jejich bezpečnostní agentura, takže to je trošku lepší, než když je na balíčku de facto napsáno „tady jede stříbro/zlato“.

Stříbro je nedoceněným investičním nástrojem a řady konzervativních investorů, kteří ho preferují před zlatem, se rozrůstají. Stříbro totiž vedle středně až dlouhodobého potenciálu zhodnocení nabízí i jedinečné výhody průmyslového kovu. Do příznivé ceny stříbrných investičních mincí se (na rozdíl od mincí pamětních) primárně nepromítá sběratelská, umělecká či historická hodnota. Jejich „premium“ – tedy rozdíl mezi cenou drahého kovu na burze a prodejní cenou mince – odpovídá této skutečnosti. Čeští lvi přesto vynikají také propracovanou vlasteneckou estetikou.

Česká mincovna

Mé top lednové blogy o penězích

- Hoopoo.cz – české stránky o p2p

- Investování pro holky

- Finlord

- Poslušné peníze

- Rozbité prasátko (jak ušetřit)

- Cimpel & partneři

- Finlord

- Portu

- Investiční brambora

- The poor Swiss

- Trading academy (forex, až se k němu zase někdy vrátítm)

- Bohatý táta

- Bez práce jsou koláče (stříbro mě zaujalo, ale nejen klasická poptávka žene cenu nahoru)

- Romanův newsletter investorům (kromě jiných pěkný článků i jeden o day traidingu a proč z vás neudělá milionáře)

- plán pro vyplácení nekonečné renty a na stejné téma ještě zde

- Proč držet hotovost

Pár poznámek na konec

- Portu – dětské portfolio má poplatek 0,25 % ročně (účtován měsíčně), minimální vklad je 1000 Kč, ale nemusí to zase být každý měsíc (sice to tam někde zaškrtnete, ale nutit vás do toho nebudou), takže lze třeba 1000 Kč / 1-3 měsíce, dle vašich možností.

- Držím si peníze na p2p platformě Bondora. Vcelku pěkná recenze je zde. Příjemně mě překvapil proces danění – když nevyberu peníze z účtu, tak nedaním. Jo a myslím, že mají i českou verzi, stejně jako Mintos.

- Držím si peníze na Mintosu. Pěkná recenze zde. Chvilky strachu přišly v březnu 2020 ani ne tak kvůli koronaviru (holt se dlužníkům odložily splátky), ale kvůli kvůli finanční společnosti Finko (Varks), které představenstvo centrální banky Arménské republiky odebralo licenci úvěrové společnosti United Credit Joint Stock Company, jež obchoduje pod názvem Varks. Na to konto spousta Mintos investorů chtěla půjčky u Varks prodat, následovaly problémy s cash flow, apod. Kamarád předpovídal, že to je nejen konec Mintos, ale celého p2p, protože k tomu lidé ztratí důvěru. Nedalo mi to a vybrala jsem peníze z Mintos strategie, kde by měly být nonstop k dispozici. Nakonec jsem měla možnost vybrat cca 75 % tohoto portfolia, což je dobré (a hned za ně nakoupila ETF 🙂 ). V listopadu, když se situace již uklidnila, jsem tam peníze nahrála zpět.

- Zonky – peníze z minulých investic chodí, ale investovat do nových se mi nedaří. Rezervační systém se musel po aktualizaci nově nastavit, takže mi to cca poslední 3 měsíce nic nezainvestovalo, a ty naakumulované peníze ze splacených úvěrů tam už jen tak nezainvestuji (prostě chybí půjčky). Takže tam nechám něco na cca 10 půjček, uvidíme, jestli se rezervační systém pochlapí, zbytek převedu na dětské Portu. … Doplnění – rezervační systém mi prostě nefunguje, takže akorát tak vybírám peníze ze Zonky na běžný účet.

- 03/2021 – vyplňuji daňové přiznání a teprve teď vidím, jak jsou dividendové ETF na nic. Kdyby si člověk vybral ty, které nejsou zdaněné, tak je to ještě v pohodě. Ale dvojí zdanění, Švýcarská daň 35 %, zápočet daně … uvažuji, že to všechno prodám a koupím pouze akumulační ETF. To je tak, když si někdo někde přečte „A“, ale nenapíší „B“. Ono ty Švýcarské firmy jsou na tom dobře, ale 35 %!! Srdce mi krvácí. Naopak danění p2p je v pohodě, prostě to napíši do příslušné kolonky a zdaním 15 %. Pohoda. Jo a pokud by si na vás váš manžel chtěl uplatnit slevu na manželku, tak to s investováním nepřehánějte.

Te´d na to nemám moc času, ale pročtu! I když se obávám, že ze mne nikdy velký incestor nebude, protože mne nebaví čísla. Což je dost podstatná závada!